Agronometrics en Gráficos: El rol de los arándanos mexicanos en el mercado estadounidense

En este artículo de la serie “En Gráficos”, Colin Fain, de Agronometrics nos muestra cómo evoluciona el mercado de Estados Unidos. Cada semana la serie analizará un cultivo hortofrutícola diferente, enfocándose en un origen específico o tema para ver qué factores están llevando el cambio.

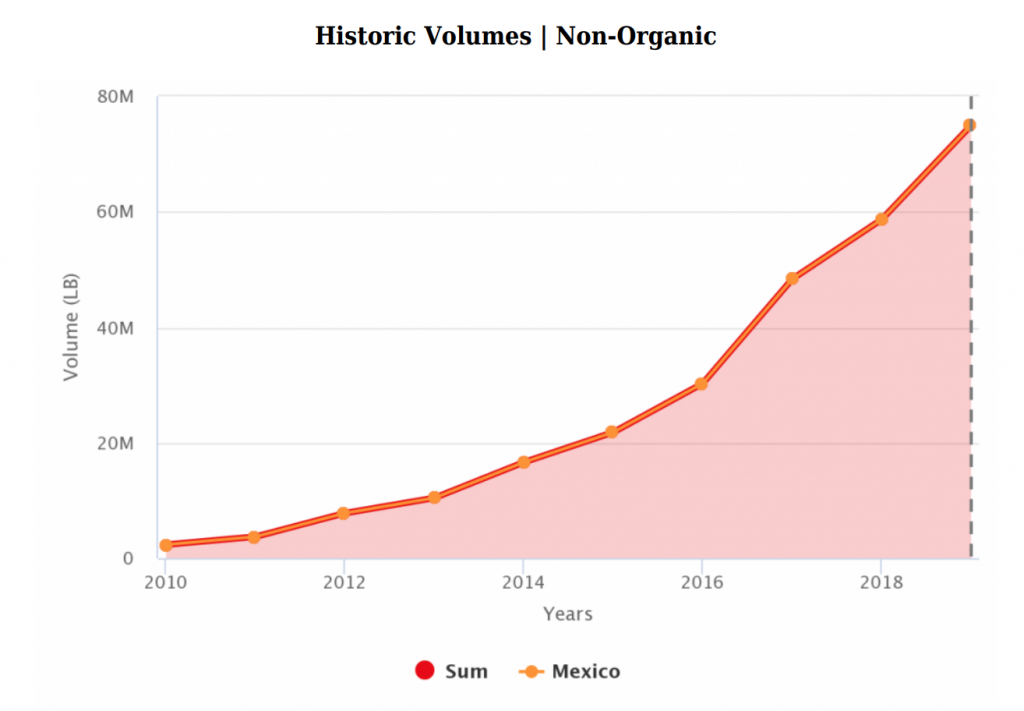

A medida que la temporada de México llega a su punto máximo, la oportunidad se presta para mirar un poco más a fondo el origen en los mercados estadounidenses. El auge de los arándanos mexicanos en el mercado estadounidense no ha sido un logro menor. En 2010, representaron un simple punto en el mapa. En 2019, con 75 M lbs, fueron el segundo mayor importador de arándanos frescos a EE.UU., solo superado por Chile, pero con Perú detrás de México.

(Fuente: USDA Market News via Agronometrics)

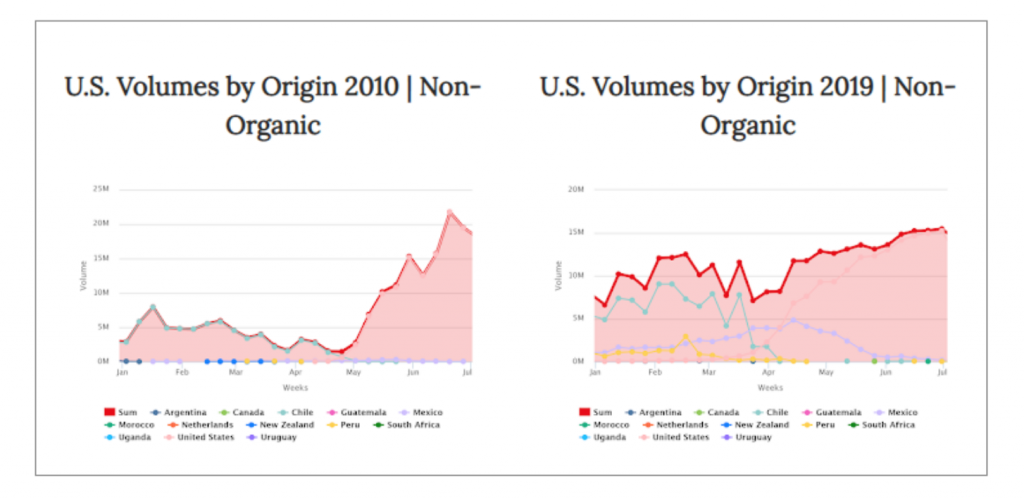

En 2010, el panorama de los arándanos era muy diferente de lo que es hoy. Chile ha crecido considerablemente, la producción de EE.UU. se ha nivelado más, empujando más volumen en abril y mayo, y por supuesto, México es ahora una fuente primaria a través de este período de tiempo.

(Fuente: USDA Market News via Agronometrics)

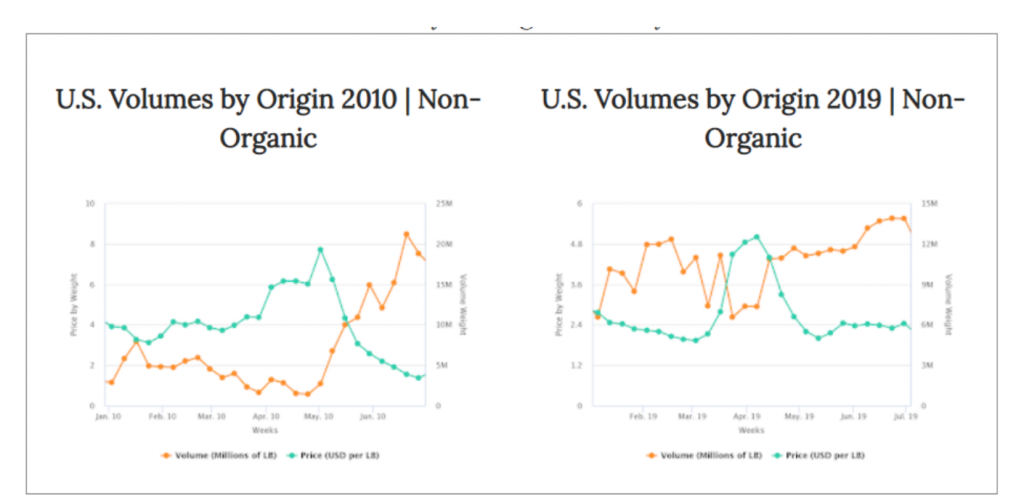

Los efectos sobre los precios han sido igualmente dramáticos. En 2010, la falta de oferta aumentó los precios a casi $8 USD/LB, incluso con precios superiores a $6 USD/LB durante la mayor parte de abril. El año pasado, la imagen era muy diferente; El precio más alto que el mercado vio durante este período fue de $5 USD/LB, manteniendo los precios por encima de $3.50 USD/LB durante solo cuatro semanas alrededor de abril, donde en 2010, los precios estuvieron por encima de ese umbral desde enero hasta mediados de mayo.

(Fuente: USDA Market News via Agronometrics)

Claramente, este es un nuevo mercado, sin embargo, los fundamentos siguen siendo los mismos, las leyes de la oferta y la demanda aún dictan el precio. Y a medida que la producción ha aumentado, acercándose cada vez más a un suministro constante durante todo el año, los precios han seguido su ejemplo. México definitivamente ha contribuido a este aumento, pero claramente no es el único origen en hacerlo.

El mayor beneficiario de este cambio masivo es la capacidad de los minoristas de vender este suministro cada vez más consistente a los consumidores. A medida que la oferta se ha estabilizado, los consumidores que ahora pueden mantener sus hábitos de compra de arándanos durante todo el año han estado invirtiendo cada vez más dinero en la categoría, convirtiéndolo en uno de los productos de productos frescos de más rápido crecimiento en el país.

Por lo que nos pueden decir los datos, la fruta mexicana parece ser bien recibida por los mercados. Desde que se informaron los primeros precios de la fruta mexicana en 2013, sus arándanos han ganado una prima promedio de $0.30 USD/LB en comparación con el promedio general del mercado.

(Fuente: USDA Market News via Agronometrics)

Aunque la estacionalidad y la geografía también tienen un gran impacto en los precios, la fruta mexicana parece mantenerse en el mercado.

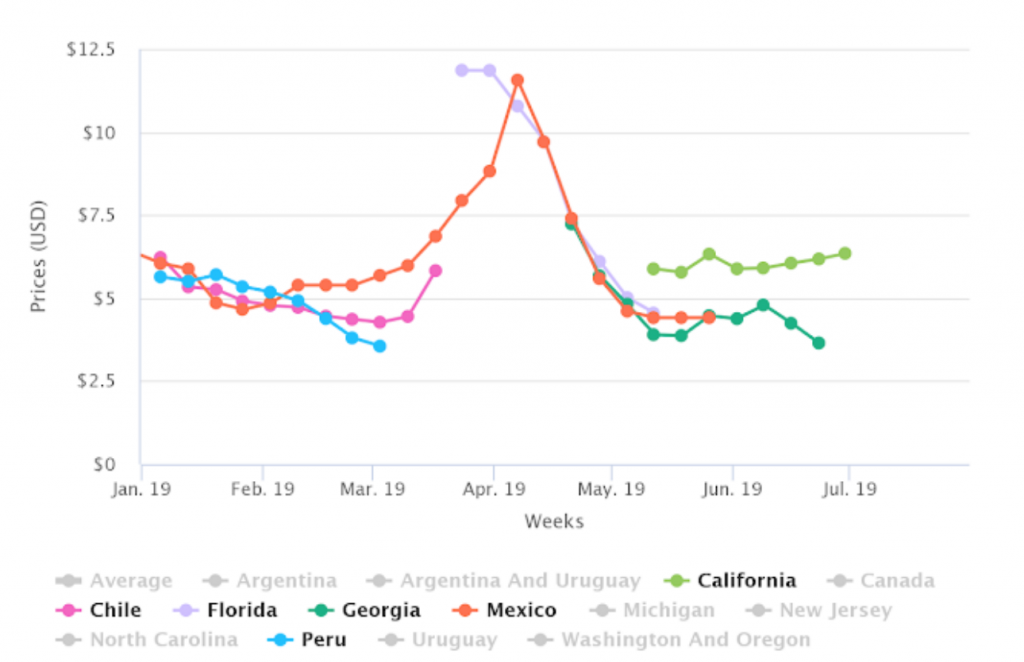

En general, se considera que los arándanos al comienzo de su temporada son de mejor calidad que hacia el final.

Cuando se observa el precio de los diferentes orígenes, esto se ejemplifica con el final de las campañas de Chile y Perú, donde la fruta mexicana aún está fortaleciéndose y recibiendo una fuerte prima. Los precios de Florida generalmente presentan un gran salto sobre otros orígenes justo al comienzo de la temporada, presumiblemente porque satisfacen un mercado regional que de otra manera estaría desatendido.

Sin embargo, una vez que las cosas se arreglan, la fruta mexicana ha demostrado una capacidad para mantener su valor inusualmente bien, en comparación con otros orígenes, ya que la mayor parte de su temporada llega a su fin.

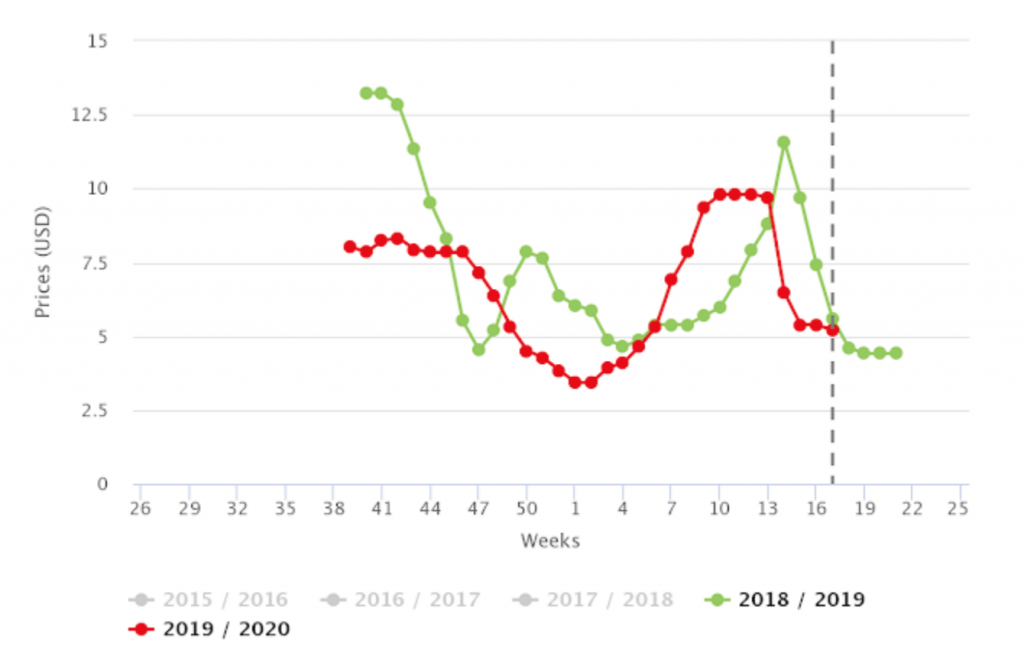

Este año, como Florida, la producción de México fue igualmente afectada por COVID-19. Justo en la cima de la producción, el precio se desinfló unas tres semanas antes. El razonamiento y los efectos son similares a los descritos en el artículo anterior, y sin duda una rotunda decepción para la industria en general.

Precios Históricos de México (USD/LB), No Orgánicos

(Fuente: USDA Market News via Agronometrics)

Hay otros factores a tener en cuenta que también ayudan a la producción mexicana a ofrecer un producto competitivo. Desde una perspectiva puramente económica, México también puede aprovechar actualmente la fortaleza del dólar, que en 2010 promedió alrededor de 13 pesos mexicanos por dólar estadounidense, mientras que en 2019, el promedio se había desplazado a alrededor de 19 pesos por dólar estadounidense.

Este tipo de cambio más favorable significa que los dólares estadounidenses ganados por los exportadores mexicanos pueden comprar más pesos mexicanos en su mercado. Con los costos de producción mexicanos en pesos, los ingresos en dólares estadounidenses, obtenidos por los exportadores mexicanos de arándanos, ofrecen un 30% más de capital para ayudar a administrar sus operaciones.

Esta ventaja de cambio de divisas ha crecido en 2020 con el valor del peso mexicano cayendo en el rango de 23 y 25 pesos por dólar estadounidense desde finales de marzo. Bloomberg ofreció un artículo interesante sobre los impulsores de estas recientes fluctuaciones del tipo de cambio de divisas, para aquellos que podrían estar interesados en profundizar: (aquí).

Para los exportadores de productos frescos, esta es una buena noticia, sin embargo, cualquier tipo de cambio masivo en los tipos de cambio puede ser un arma de doble filo. Dado que este factor no está controlado por la industria, es arriesgado esperar que estas tasas se mantengan como están. Tan rápido como se levantaron, también podrían caerse. Cualquier importación de la que dependa la industria también se verá afectada por los precios locales relativos más altos.

19/05/2020